Цены на нефть: 4 главных риска для России

Нет сомнений в том, что падение цен негативно для российской экономики, а их восстановление позволило бы улучшить ситуацию. К сожалению, маловероятно, что в ближайшее время цены вырастут до приемлемых уровней, сообщает Вести Экономика.

Стоимость нефти на торгах в понедельник утром превысила важную отметку в $50 за баррель Brent, но все же это значительно ниже уровней предыдущих лет.

Кроме этого, западные правительства пока не планируют отменять санкции против России, что только усиливается негативное воздействие на экономику. С другой стороны, начиная с марта власти ЕС начнут рассматривать возможность отмены ограничений, так как эти меры оказывают негативное влияние на экономику Европы. Но американские санкции, скорее всего, будут сохраняться еще долго, отмечает Oil Price.

В начале декабря ЕС разъяснил аспекты энергетических санкций против России. В них входят ограничения на поставку технологий, товаров и услуг, необходимых для разведки и добычи нефти на месторождениях, находящихся на глубине более 150 метров, а также к северу от Полярного круга или сланцевых месторождений.

Мультипликативный эффект ограничений

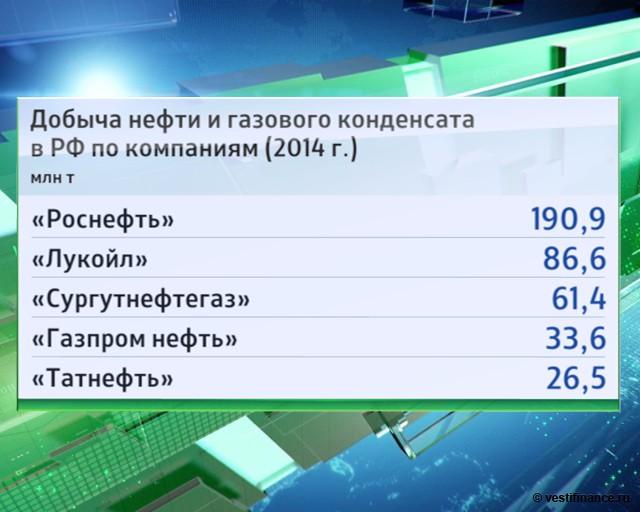

Добыча нефти и газового конденсата в России по компаниям, 2014 г.

Еще до введения санкций и значительного падения цен на нефть было известно, что нефтяная промышленность России сталкивается с определенными проблемами.

Сильное восстановление добычи в середине 1990-х гг. было в основном основано на интенсификации добычи на месторождениях, унаследованных от промышленности СССР.

В этом возрождении важную роль играли западные сервисные компании, а также совместное предприятие ТНК-ВР. В последние годы добыча стабилизировалась около уровня 10 млн баррелей в сутки, а некоторые новые крупные месторождения дали возможность поддерживать этот уровень и даже увеличивать его.

В результате в 2014 г. добыча достигла рекордного уровня в новейшей истории, составив 526,75 млн тонн.

Тем не менее высокая налоговая нагрузка и еще ряд проблем привели к тому, что в разведку и разработку не инвестировались достаточные средства, поэтому кажется, что падение добычи к концу десятилетия должно было быть неизбежным.

Для того чтобы это избежать, необходима новая добыча в Западной Сибири вблизи от существующей инфраструктуры, тогда как перспективные месторождения в Восточной Сибири на шельфе Черного моря и в Арктике увеличат добычу в масштабах страны после 2020 г.

В случае с газом нет проблем с разведкой и добычей, но есть сложности с поиском клиентов, которые готовы платить более высокую цену. Внутренний рынок либерализован, а нефтяные компании и "НОВАТЭК" постепенно увеличивают свою долю.

В то же время Европа не представляет собой растущий рынок для "Газпрома". Существующие долгосрочные контракты гарантируют, что объем продаж останется выше уровня в 100 млрд куб. м в 2020-х гг., но отмена проекта "Южный поток" подчеркивает сложности рынка в Европе.

Сейчас "Газпром" фактически снял с себя бремя этих проблем за счет изменения проекта и планов по строительству газопровода в Турцию, поэтому европейским странам самим придется решать вопросы строительства на своей территории.

Диверсификация может быть достигнута за счет расширения добычи и экспорта СПГ или выхода на новые рынки в Азии.

Последнее было достигнуто за счет масштабного газового соглашения с Китаем по поставке 38 млрд куб. м, а еще возможно увеличение на 30 млрд куб. м в ближайшие месяцы.

Целевые показатели и непредвиденные последствия

Добыча газа в России за 2014 год

Добыча газа в России за 2014 год

Западные санкции были введены в тот момент, когда стоимость нефти находилась около $100 за баррель. Это позволило бы реализовывать сложные и дорогие проекты, для которых России необходимы технологии, в других регионах, тогда как в России этот процесс был бы существенно осложнен.

В результате получилось, что для развитие перспективных месторождений, которые изначально предполагалось разрабатывать совместно с такими компаниями, как ExxonMobil, оказалось под угрозой, так как без западных нефтесервисных компаний это может быть не столь эффективно.

В любом случае санкции негативны для нефтяной и газовой отрасли. "Роснефть", в частности, обратилась за поддержкой к государству, так как в условиях большой задолженности после покупки ТНК-ВР тратить большие средства на разработку месторождений весьма сложно.

"Газпром" же, за счет отказа от "Южного потока", сможет направить средства на развитие других газопроводов, таких как "Сила Сибири". При этом еще планировалось привлечь порядка $25 млрд от Китая для финансирования разработки месторождений и строительства трубопроводов.

Другие компании также ищут финансирование, которое раньше можно было получить в западных банках, поэтому санкции могут замедлить развитие и ускорить спад в добыче.

Угроза планам по развитию экспорта СПГ

Цена на СПГ

Еще год назад перспективы российского СПГ казались очень сильными. Действия правительства позволили "Роснефти" и "НОВАТЭК" развивать проекты на Ямале и Сахалине.

Теперь же из-за проблем с финансированием проекты находятся под угрозой, тем более что нет уверенности в сохранении действующего режима санкций. Вполне возможна ситуация, при которой технологии для сжижения природного газа также окажутся под запретом. Кроме проблем с финансирование еще есть сложности с поиском клиентов.

Несколько совместных проектов СПГ на Сахалине также сталкиваются со сложностями, хотя от них компании не отказываются.

Кроме того, основным потребителем российского СПГ должны были стать азиатские страны, где спрос снижается, а также усиливаются позиции Австралии. Падение цен на нефть также является негативным фактором.

Рынок усиливает санкции Запада

Экспорт нефти из России играет ключевую роль в мировом предложении нефти и соответственно в ценообразовании, компенсируя проблемы в таких местах, как Ирак и Иран. В 2008 г. цены на нефть восстановились быстро, позволяя России избежать экономических проблем за счет использования финансовых резервов.

Но высокие цены также привели к тому, что в Северной Америке произошла сланцевая революция, а Ирак и Иран вернулись на международный рынок.

В результате предложение росло быстрее спроса, а ОПЕК отказалась снижать квоты. Цены на нефть быстро упали со $110 за баррель в середине 2014 г. до менее чем $60 в конце прошлого года.

Большая часть текущего падения спроса носит циклический характер, но также есть и структурные проблемы.

Главы энергетических компаний России считают, что спрос будет быстро восстанавливаться, приводя к увеличению цен. Но очевидно, что трудные времена впереди. При этом нынешние условия позволяют Западу обосновывать со своей точки зрения сохранение санкций, в то время как рынки усилят давление.