Россияне стали чаще брать займы до зарплаты

В III квартале 2015 г. объем действующих займов, предоставленных микрофинансовыми институтами населению, вырос на 16% и достиг 59,2 млрд руб, сообщает Вести Экономика.

Об этом говорится в исследовании Национального бюро кредитных историй (НБКИ).

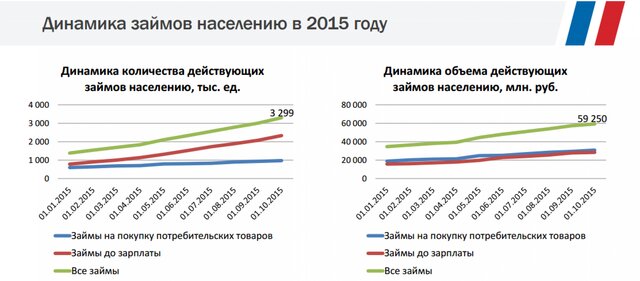

По информации 2 500 микрофинансовых институтов (МФИ), передающих сведения в Национальное бюро кредитных историй (НБКИ), по состоянию на 01.10.2015 г. суммарный объем предоставленных МФИ займов населению составил 59 250 млн руб., увеличившись за III квартал 2015 г. на 16,43% (на 01.07.2015 – 50 890 млн руб.).

Из этой суммы 30 856 млн руб. приходится на займы на покупку потребительских товаров (средний размер займа – 31,8 тыс. руб.), а 28 394 млн руб. – на микрозаймы (средний размер – 12,2 тыс. руб.).

Всего по состоянию на 01.10.2015 года НБКИ зафиксировало 3 млн 299 тыс. действующих займов, что на 29,2% больше, чем по итогам II квартала 2015 г. (на 01.07.2015 - 2 млн 554 тыс.).

Наиболее быстрыми темпами растет портфель действующих микрозаймов (займы до зарплаты) – на 18,3%, или на 4,4 млрд руб.

Объем действующих кредитов на покупку потребительских товаров увеличился на 14,8%, или на 4,0 млрд. руб.

В структуре портфеля МФИ доля микрозаймов выросла за III квартал на 0,7% и составила 47,9%, а доля кредитов на покупку потребительских товаров сократилась в том же объеме до 52,1%.

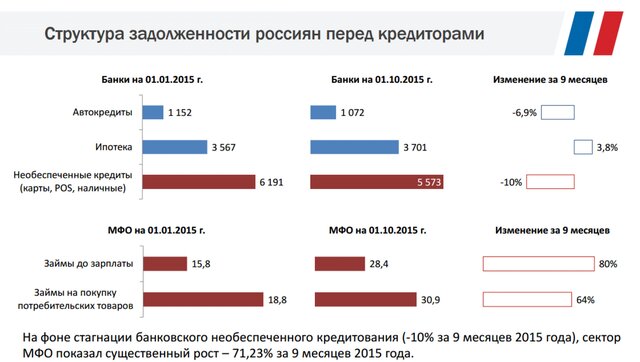

По состоянию на 01.10.2015 г. коэффициент просроченной задолженности (отношение суммы просроченной задолженности к изначальному размеру кредитов) по займам, выданным населению микрофинансовыми институтами, составил 29,2%, снизившись на 1 процентный пункт по сравнению с аналогичным показателем II квартала 2015 г.

"Портфель кредитов МФИ продолжает показывать достаточно высокие темпы роста на фоне сокращения розничного кредитования со стороны банков, - говорит генеральный директор НБКИ Александр Викулин. -

При этом снижение уровня просроченной задолженности свидетельствует о более активном применении крупными игроками на рынке МФИ современных инструментов управления кредитными рисками, в т. ч. скоринга бюро и Fraud Score НБКИ. Это позволяет сделать вывод о том, что конкурентоспособность МФИ на рынке необеспеченного кредитования продолжает повышаться".